In 2018, Epic Games landed a $15B USD valuation. Many attributed this incredible event to its viral video game, Fortnite. With over 200 million users across the world, the game pulls in billions of dollars a year through microtransactions.

But the real reason the video game behemoth was valued so highly was what lies beneath its games: the Unreal Engine. As a platform, the engine offers developers the opportunity to develop software for multiple markets that span well beyond gaming. By turning its engine into a platform, Epic Games resoundingly declared itself a platform company.

Often referred to by the more modern and hip "gig economy" moniker, the platform economy is about a business model enabled by technology that fundamentally focuses on facilitating interactions between two groups of people. A long list of well-known companies is considered to be platform companies: Amazon, AirBnB, Uber, Square, and Salesforce.

Platform companies create ecosystems by extending access to core capabilities via APIs to third-party developers. Both participants benefit. The platform provider creates a revenue stream from access to its capabilities while simultaneously being able to innovate via its own platform. Consumers of the platform benefit from the ability to rapidly innovate and offer new, differentiated services to the market.

Today, financial institutions are ripe with opportunity to participate in this lucrative economy. The demand from consumers for new ways to manage their money and facilitate payments has never been higher, in part due to the accelerated rate of digitization brought on by COVID-19. But it's also driven by the arrival of digital natives to the marketplace.

Digital natives prefer digitally mature options when it comes to financial services. Unfortunately, traditional banks are often slow to keep up with changing consumer digital demands. Innovation for established organizations can be challenging. For banks, the regulation and compliance requirements combined with legacy systems responsible for millions of transactions a day can be overwhelming. According to a joint Capgemini / Efma report, "two-thirds (66%) of bank executives say it takes 1-2 years to innovate and launch a new concept when working alone; 58% reported that it takes less than a year to launch a product in collaboration with Fintech/BigTech partners."

Collaboration is critical for financial institutions, and increasingly that collaboration comes through adoption of Open Banking.

Open Banking

Digital transformation is best understood as occurring in three phases—progressing from task automation via applications through digital expansion to AI-assisted business. The focus of the second phase—digital expansion—is scaling digital capabilities. A significant focus in this phase is on composing digital workflows that create seamless customer experiences. But scaling digital capabilities can also be accomplished by establishing a platform and encouraging third-party innovation. In financial markets this is happening through the adoption of Open Banking initiatives.

Open Banking is based on exposing financial data to third parties to provide new services. Third parties can include payment processors, account aggregators, and other emerging fintech solutions. Popular examples of these third parties include Mint, Venmo, and Zelle. Effectively, Open Banking turns a bank into a financial platform for innovative new digital services.

By enabling access to the existing infrastructure that powers the global economy, financial institutions can encourage an ecosystem of digital services that benefits them, developers, and consumers alike.

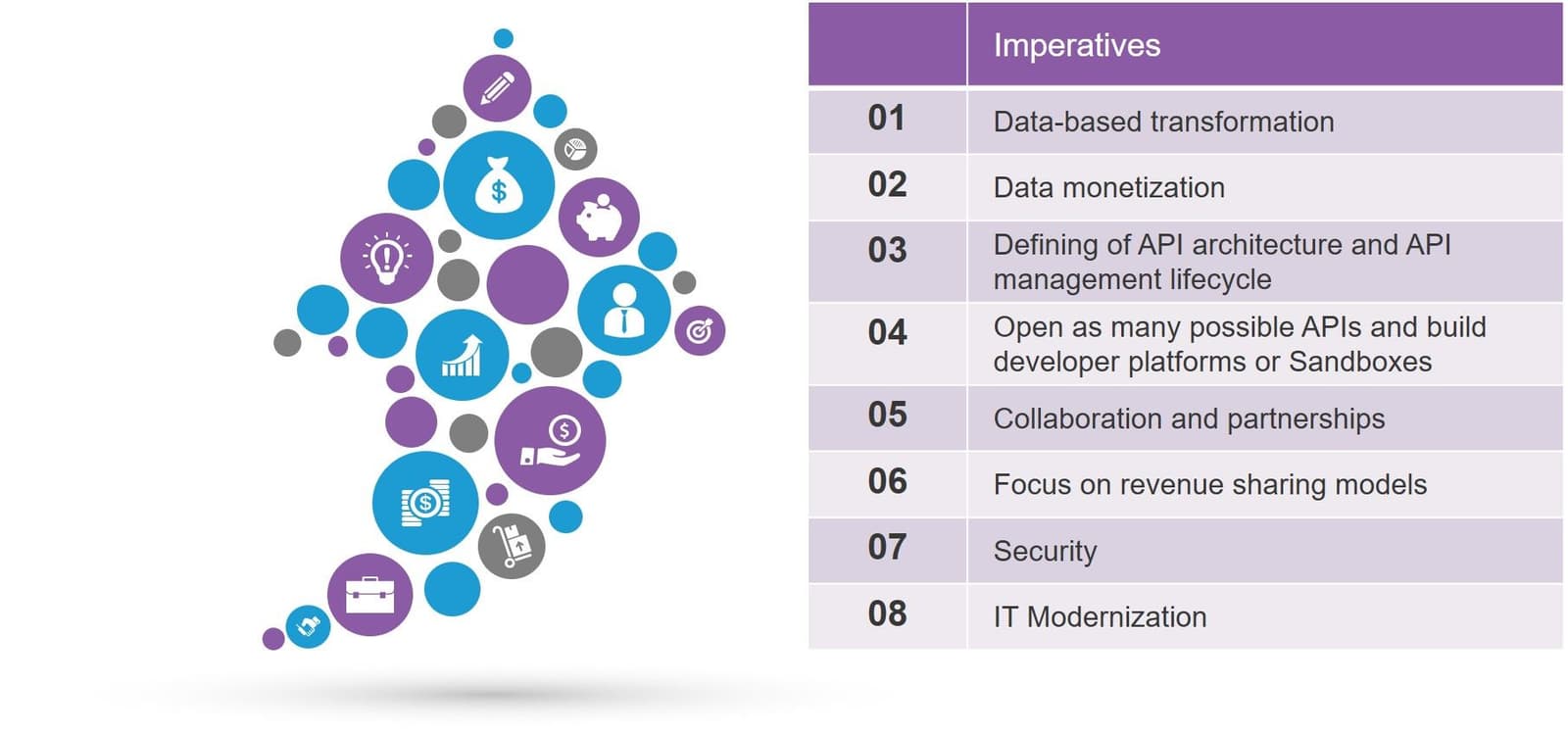

The transformation to a platform company does not happen overnight, especially in a highly regulated environment. We recently partnered with an independent analyst firm Twimbit to dive deeper into the journey and the role Open Banking plays in digital transformation. They uncovered eight imperatives banks around the globe have embraced on their journey to become leaders in the emerging financial platform market.

The platform economy is an emerging, powerful market in which financial institutions are uniquely suited to participate. Embracing Open Banking initiatives will unlock the power of a platform and give banks a path to successful digital transformation.

You can learn more about Open Banking and the characteristics leading adopters share in the Twimbit report.

About the Author

Related Blog Posts

Why sub-optimal application delivery architecture costs more than you think

Discover the hidden performance, security, and operational costs of sub‑optimal application delivery—and how modern architectures address them.

Keyfactor + F5: Integrating digital trust in the F5 platform

By integrating digital trust solutions into F5 ADSP, Keyfactor and F5 redefine how organizations protect and deliver digital services at enterprise scale.

Architecting for AI: Secure, scalable, multicloud

Operationalize AI-era multicloud with F5 and Equinix. Explore scalable solutions for secure data flows, uniform policies, and governance across dynamic cloud environments.

Nutanix and F5 expand successful partnership to Kubernetes

Nutanix and F5 have a shared vision of simplifying IT management. The two are joining forces for a Kubernetes service that is backed by F5 NGINX Plus.

AppViewX + F5: Automating and orchestrating app delivery

As an F5 ADSP Select partner, AppViewX works with F5 to deliver a centralized orchestration solution to manage app services across distributed environments.

F5 NGINX Gateway Fabric is a certified solution for Red Hat OpenShift

F5 collaborates with Red Hat to deliver a solution that combines the high-performance app delivery of F5 NGINX with Red Hat OpenShift’s enterprise Kubernetes capabilities.